Pernah gak membayangkan apa yang akan terjadi 20 tahun yang akan datang? Atau 10 tahun yang akan datang? Tiap orang pastinya punya impian dan cita-cita ya. Gak heran kalau banyak orang yang mulai mengelola keuangan dan berinvestasi sejak dini untuk masa depan yang lebih baik. Tapi, sadar gak sih… kalau langkah pertama yang harus dilakukan sebelum berinvestasi itu sebenarnya dengan melakukan perlindungan diri, salah satunya melalui asuransi?

Yup. Sebelum mulai berinvestasi, sebaiknya memang kita melakukan perlindungan dengan memiliki asuransi terlebih dahulu. Bukan mengharapkan hal yang buruk sih, hanya saja jika terjadi sesuatu yang menyebabkan kondisi fisik dan finansial kita terganggu, siapa yang akan melanjutkan investasi yang sudah kita mulai? Kalau investasi sampai terhenti, bagaimana impian dan cita-cita kita bisa terwujud?

MENGAPA PROTEKSI ASURANSI MENJADI PENTING?

Ada beberapa fakta yang menunjukkan pentingnya proteksi terhadap kita dan keluarga.

- Penderita stroke di Indonesia tercatat 8,3 – 12,1 orang per 1000 penduduk. Stroke merupakan penyebab kematian nomor satu masyarakat Indonesia pada tahun 2015. Stroke bisa menyerang siapa pun tanpa mengenal usia.

- Menurut survei World Health Organization (2002), 10 penyebab kematian tertinggi di Indonesia adalah jantung koroner, kelainan pembuluh darah, penyakit pernapasan, tuberkulosis, penyakit bayi baru lahir, penyakit paru-paru, kecelakaan lalu-lintas, diabetes mellitus, darah tinggi, dan diare.

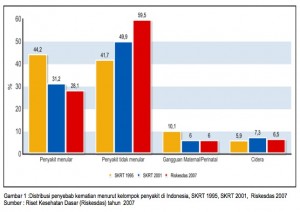

- Selama tahun 1995 hingga 2007, proporsi penyakit menular di Indonesia mengalami penurunan dari 44,2% menjadi 28,1%. Sementara proporsi penyakit tidak menular (PTM) mengalami peningkatan yang cukup tinggi, 41,7% menjadi 59,5%. Sedangkan gangguan maternal/perinatal dan kasus cedera relatif stabil. Dari profil PTM WHO tahun 2011, di Indonesia tahun 2008 terdapat 582.300 laki-laki dan 481.700 perempuan meninggal karena PTM.

- Dalam tiga tahun terakhir (2008-2011), biaya pengobatan kesehatan di Indonesia meningkat 10 sampai 14 persen (Towers Watson 2011 Global Medical Trends).

- Rata-rata pendapatan keluarga yang disisihkan untuk tabungan hanya 18%, sementara untuk asuransi 10%. Padahal tiap tahun biaya pengobatan terus mengalami peningkatan (AIA Financial protection gap survey bekerja sama dengan MarkPlus Insight, 2011).

Dari data di atas, menjadi wajib hukumnya bagi kita untuk memiliki produk asuransi kesehatan dan juga asuransi jiwa.

Ya, untuk jaga-jaga saja. Siapa tahu tiba-tiba kita harus menjalani rawat inap di rumah sakit? Dari pengalaman saya beberapa kali menemani Abah dan Nene rawat inap di Rumah Sakit, saya jadi tahu kalau tarif menginap di Rumah Sakit itu bisa setara dengan tarif menginap di hotel. Apalagi kalau sampai harus menginap di Ruang NICU yang tarifnya bisa mencapai 2 juta rupiah per hari. Jelas bukan biaya yang murah. Tabungan bisa saja terkuras sampai habis. Padahal uang tabungan itu sudah susah payah kita kumpulkan tiap bulan.

Untungnya sih biaya rawat inap Abah dan Nene memang ditanggung oleh asuransi, sesuai dengan plan yang kami ambil. Sekedar informasi, di www.astralife.co.id ada 2 jenis asuransi kesehatan sesuai dengan manfaat yang kita dapatkan, yaitu berupa penggantian biaya atau mendapat santunan tunai harian. Sebaiknya pilih yang mana? Tinggal disesuaikan dengan kebutuhan dan kenyamanan kita saja.

Bagaimana dengan asuransi jiwa? Sama pentingnya seperti asuransi kesehatan, terutama kalau kita merupakan pencari nafkah, atau sudah memiliki tanggungan (suami/istri, anak-anak, atau bahkan orang tua). Jika kita mengalami risiko yang sifatnya tidak terduga (meninggal dunia,sakit/kecelakaan/cacat), asuransi jiwa ini bisa menggantikan nilai ekonomi/penghasilan yang umumnya dihitung sebagai pendapatan untuk diri kita dan keluarga.

Jadi, apapun yang terjadi di masa depan, kita tidak perlu takut tidak bisa mewujudkan impian dan cita-cita kita. Mulailah mencintai hidup dengan melakukan perlindungan sejak dini. Just Love Your Life, Dare to Dream, and Live The Dream!